軽自動車の自動車税といえば、年度初めに課税されることはご存知の方も多いと思います。しかし、実際の軽自動車税率はどのくらいあって、いつまでに支払う必要があるのかなどの詳しい税制度については、知らない方も多いのではないでしょうか。

こちらでは軽自動車税について、今年支払わないといけない金額、支払い時期や支払い方法など詳しく解説します。

今年の軽自動車税がすぐにわかる早見表

まずは、気になる今年の軽自動車税の税額について解説します。

今年度の軽自動車税はいくら?

軽自動車税は、その車の車種区分と最初に新規検査を受けた(初度検査)年月の時期によって税率が異なります。

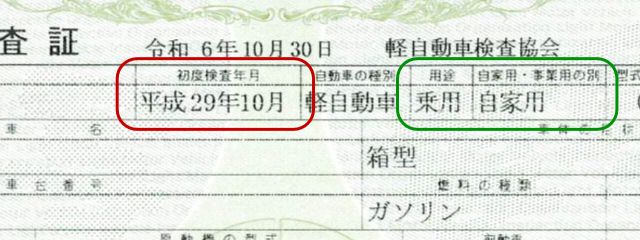

軽自動車の車検証をお手元にご準備いただき、緑の丸で囲った車種区分を見分ける【用途】と【自家用・事業用の別】欄と、赤の丸で囲った【初度検査年月】欄を確認し、下の表の税率をご参照ください。

| 車種区分 (660cc以下) | 【従来税率】 初度検査年月が 平成27年3月31日以前 | 【新税率】 初度検査年月が 平成27年4月1日以降 | 【重課税率】 初度検査年月から 13年以上経過 |

|---|---|---|---|

| 四輪 乗用 自家用車 | 7,200円 | 10,800円 | 12,900円 |

| 四輪 乗用 事業用車 | 5,500円 | 6,900円 | 8,200円 |

| 四輪 貨物用 自家用車 | 4,000円 | 5,000円 | 6,000円 |

| 四輪 貨物用 事業用車 | 3,000円 | 3,800円 | 4,500円 |

軽自動車の軽自動車税率が違う理由

軽自動車税の納付書が届いた人は、以前所有していた軽自動車は年税額が7,200円だったのに、買い替えた新車は10,800円になっていてなぜ高いのか?と思ったり、ずっと乗っている車の軽自動車税が今年から12,900円と高くなったのはどうして?と気になった方もいるかもしれません。軽自動車税には、上の表で示したように、以下の三つの税率の区分があります。

- 従来税率:初度検査年月が平成27年3月31日以前の車の税率

- 新税率:初度検査年月が平成27年4月1日以降の車の税率

- 重課税率:初度検査年月から13年経過の車の税率

軽自動車税が10,800円になっている理由【新税率】

軽自動車税が10,800円になっている理由は、平成28年に税制度が新しくなり、軽自動車税の標準税率が新税率へ引き上げられたためです。

新制度の適用される対象車は、初度検査を平成27年4月1日以降に受けた軽自動車となっており、初度検査を受けて合格した軽自動車は引き上げられた新税率(乗用自家用車10,800円)が年税としてかかります。平成27年3月31日以前に初度検査を受けて合格した軽自動車は、制度の適用対象外になるため旧税率(乗用自家用車7,200円)となっています。

軽自動車税が12,900円になっている理由【重課税率】

軽自動車税が12,900円になっている理由は、グリーン化税制による重課税率が適用されているためです。初度検査年月から13年以上経過している車となります。

グリーン化税制は、平成28年に軽自動車税の制度として新たに設置されました。環境への負荷の低減に資するための施策として設置された制度で、燃費の性能が高く環境性能に優れた車への買い換えを促進することを目的としています。対象となるのは、初度検査年月から13年以上が経過した軽自動車となっており、軽自動車税の現在の標準税率に概ね20%(正確には19.4%)の税率が上乗せされた金額が、その車の軽自動車税額となっています。

軽自動車税の重課税率の計算方法

標準税率10,800円 × 0.2(20%) = 2,160円

10,800円 + 2,160円 = 12,960円(10円以下切り捨て、年税12,900円)

軽自動車の税金は令和8年に上がる?

軽自動車税の税制度については、令和8年度から引上げがあるかどうかは、令和7年12月時点で特に発表されていません。しかし、グリーン化特例制度の延長期間が令和8年4月に終了することが決まっているため、重課税措置、軽減措置について、新たな税制度に向けて見直しがあることは予想されています。

年数が13年超える車は税額が上がる

軽自動車にはグリーン化特例制度がありますので、令和8年になって初度検査年月から13年を経過した車は、重課税率によって【12,900円の年税額がかかる】ようになり、税額が上がることになります。昨年度まで7,200円だった税額が、今年度から突然12,900円へ上がるとなると、差額は5,700円です。平成25年に初度検査を行った軽自動車をお持ちで、維持費の負担をできるだけ減らしたいと考えている方は、この重課タイミングで乗り換えを検討するのも手と言えるでしょう。

環境性能割の停止が検討されている

令和8年度に変更される可能性がある車の税といえば、現在(令和7年12月中旬)政府与党内で検討されている「環境性能割の2年間停止」という案です。環境性能割とは、車を購入する時(取得時)に車の環境性能毎に決められた税率を、車体費用とは別に納める税金のことですが、米国との関税問題などで影響を受けている自動車業界のため、一定期間その課税を停止することが検討されています。当該案が可決されると、購入負担を抑えることができるため車の購入促進につなげることができます。

軽自動車税はいつ・どこへ納める?

軽自動車税は市町村民税です。各自治体の市町村の税事務所から納税通知書が発送されます。軽自動車税の納付時期や、納付期限について解説します。

軽自動車税の納付時期、納付期限とは

軽自動車税の納付時期はいつ頃かというと、まず5月初めに軽自動車税納税通知書が市町村の税事務所から発送され、その納付期限は原則5月31日と決められています。5月31日が土曜や日曜日の休日に当たる場合は、翌平日が納付期限になります。

納付方法は市町村により様々で、納税通知書に利用可能な金融機関や口座引き落としサービス、キャッシュレス決済方法などが記載されています。口座引き落としサービスやキャッシュレス決済方法を利用すると、手元に納税証明書が残りません。現在はオンラインで納税確認が取れるため車検時に提出は不要となっていますが、急ぎで証明しなければならない場合、オンライン上では反映に時間がかかることが予測されますので、手元に証明が残る方法で納税をするようにしましょう。

4月1日に廃車をしたら税金がかからない?

軽自動車税の課税が発生するのは4月1日で、4月1日にその車を所有している人へ税金が課されます。

しかし、厳密にいえば軽自動車税は4月1日の午前0時(24時)時点での車の所有者に課税が発生するため、4月1日当日の24時になる前に廃車手続きを完了することができれば、今年度の課税はありません。

まとめ

こちらの記事では、今年度の軽自動車税の年税額はいくらか、いつどこへ納めるのか詳しくご紹介しました。軽自動車税の税額は、月割計算制度ではないため4月1日0時時点で所有者の人が年税額を納める必要があります。軽自動車の場合は、普通車のように総排気量等で税額が決定するわけではなく、車の所有者が個人の自家用車か法人の営業用車かどうかで変わります。また、13年以上経過している古い軽自動車については、重課特例措置により税金が高くなっています。税額が高くなる13年目は、6回目の車検(13年目)時期でもあります。車検を受ける前に、買い替えを検討してみてはいかがでしょうか。